VYBERTE SI SVŮJ NOVÝ DOMOV

Pronájem a prodej bytů v luxusních rezidencích v Praze

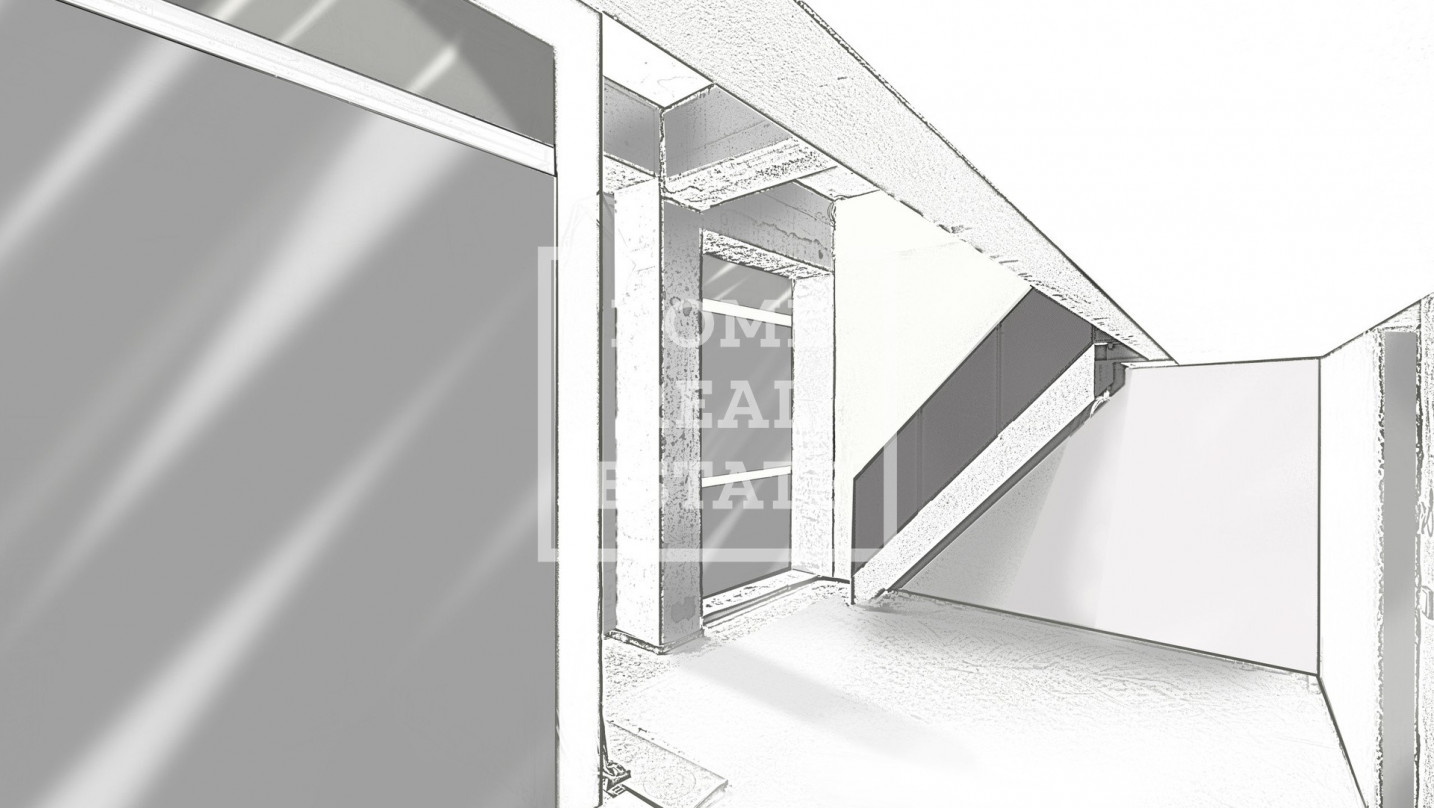

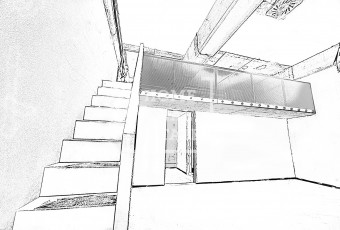

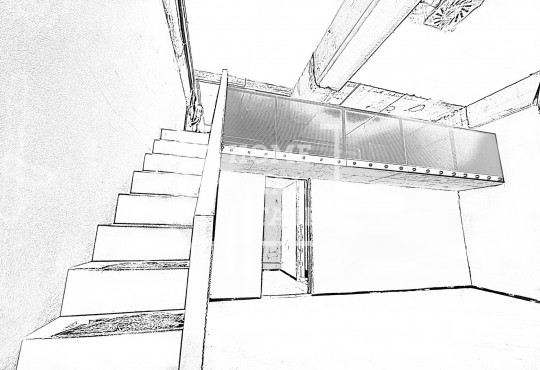

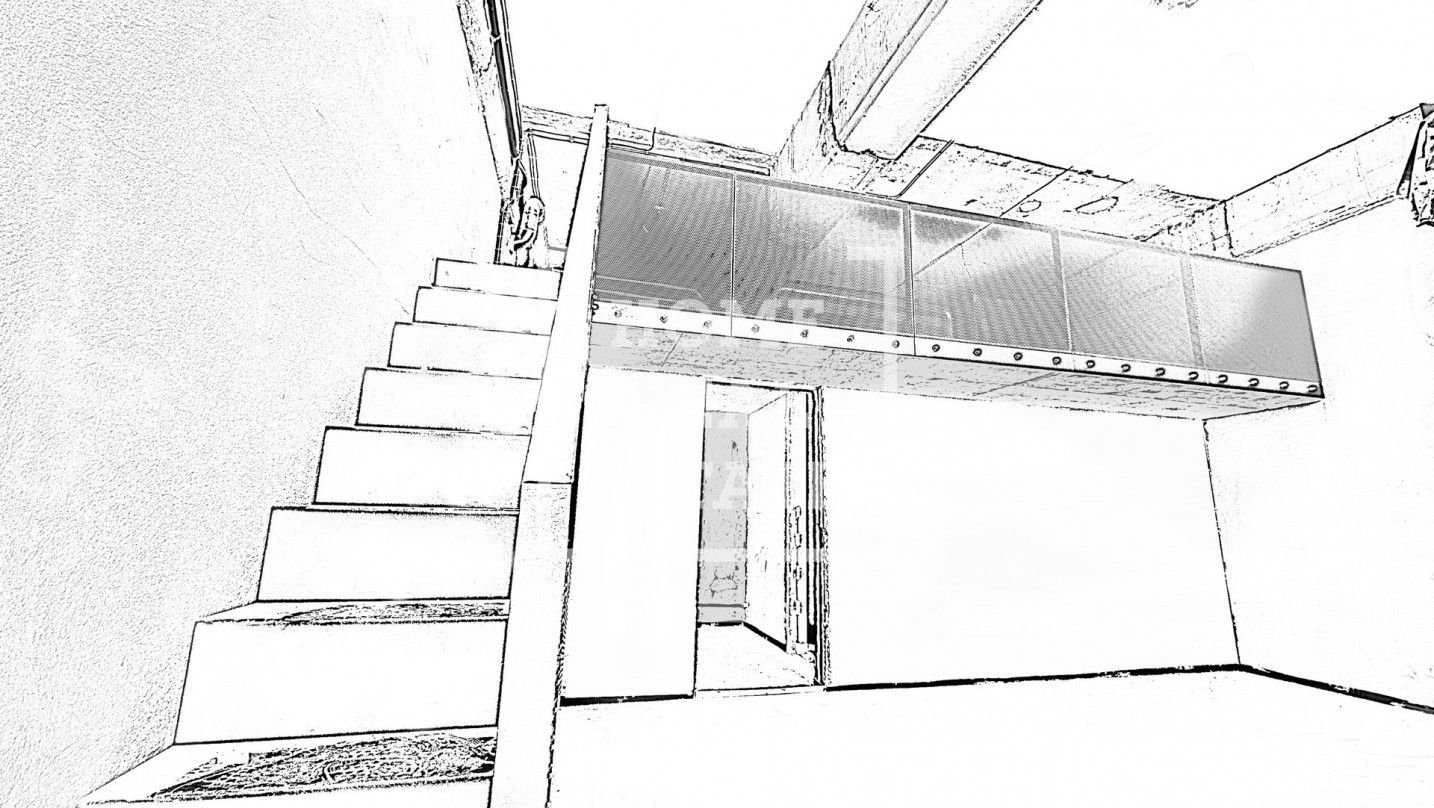

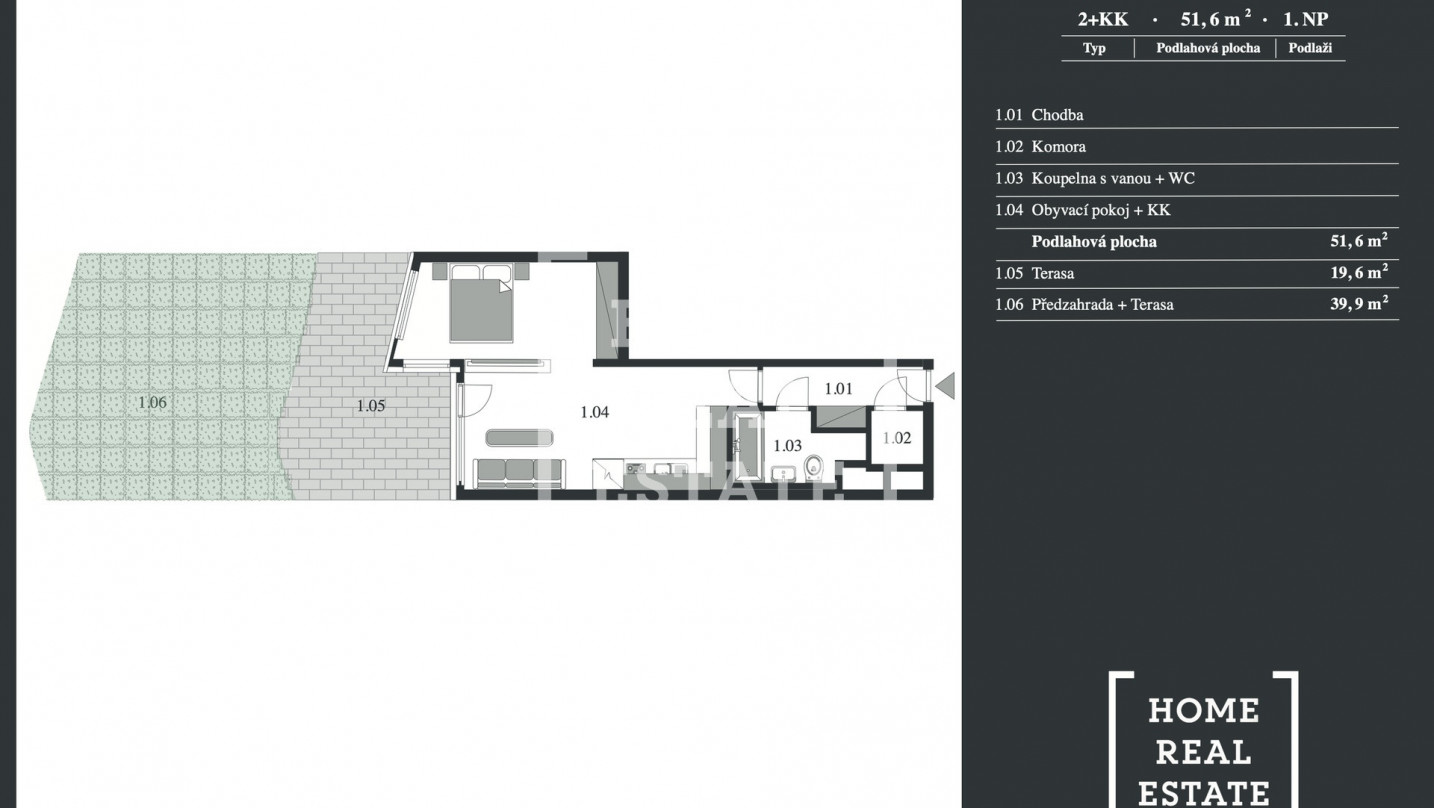

Nejnovější nemovitosti

Naše služby

Služby pro developery

Developerským společnostem nabízíme asistenci od analýzy trhu a definování investičního záměru, až po právní servis, zajištění financování, marketing a zajištění prodeje jednotek

Koupě, prodej a pronájem nemovitosti

Máme dlouholeté zkušenosti se zprostředkováním prodeje či pronájmu nemovitosti za nejvyšší možnou tržní cenu a s právními zárukami. Kupujícím pomáháme s nalezením ideální nemovitosti, zajištěním výhodného financování a zajištěním návratnosti investice. Máme přístup k exkluzivním neveřejným nabídkám a předprodejům.

Investice

Poskytujeme poradenství a zprostředkování investic do nemovitostí. Pomůžeme Vám vybrat nejlepší možnost investice, zajistit její financování, také nabízíme správu bytu při dlouhodobém pronájmu.

Recenze

Realitní kancelář Praha – Pomocná ruka při koupi i prodeji nemovitostí

Hledáte-li luxusní bydlení v hlavním městě, nejsnazší cesta k němu povede přes naši realitní kancelář. Praha je atraktivním městem pro prodej i nákup nemovitostí a hladké zprostředkování obojího zajistíme právě my.

- Pestrá nabídka luxusních pražských nemovitostí

- Komplexní podpora při koupi, prodeji i pronájmu

- Přehledné vyhledávání a filtrování jednotlivých nemovitostí

- Možnost zařazení vlastní nemovitosti do neveřejné databáze pro solventní investory

- Možnost přístupu k neveřejné databázi a přednostním nabídkám před oficiálním zahájením prodeje

Luxusní realitní kancelář pro náročné klienty

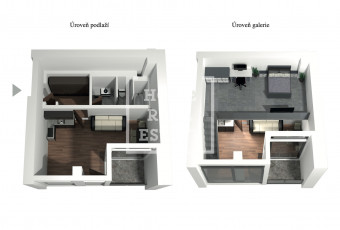

Jádro naší nabídky tvoří luxusní pražské nemovitosti ve vyhledávaných lokalitách. Jedná se jak o novostavby v některém z mnoha moderních rezidenčních projektů na území hlavního města, tak o povedené rekonstrukce v již existující historické zástavbě.

Starosvětský šarm a přepych i moderní strohost, nádherné výhledy, nadstandardní vybavení… ať již máte na svůj příští domov jakékoliv nároky, nemovitosti v naší nabídce jim dostojí. Každá z nich je pečlivě vyhodnocena předtím, než ji nabídneme k inzerci.

Díky dlouholeté znalosti Prahy i jejího realitního trhu si troufáme říci, že máme na dobré nemovitosti takzvaně čich. Vám chceme nabídnout výběr těch nejlepších z nich.

Naše pražská realitní kancelář vám bude oporou při hledání nemovitosti…

Pokud projevíte zájem o kteroukoliv z nemovitostí z naší nabídky, ozvěte se nám a obratem můžeme zajistit její prohlídku, která je samozřejmě zdarma a nezavazující.

V případě vašeho zájmu se můžeme dát okamžitě do práce. Obstaráme veškeré právní náležitosti. Pomůžeme se sepsáním kupní (případně nájemní) smlouvy mezi vámi a prodávajícím. A budeme samozřejmě připraveni řešit jakékoliv problémy a odpovídat na vaše otázky po celou dobu, dokud se nestanete spokojeným vlastníkem nové nemovitosti.

Pokud budete chtít, můžeme vám poradit i s případným financováním nemovitosti, výběrem vhodné hypotéky či jiné formy splácení. Stačí jen říci. Chceme pro vás celý proces šel tak hladce, jak je to jen možné.

Veškeré nemovitosti v naší nabídce prošly přísným testem kvality. Nazývat je luxusními od nás není jen marketingový tah. Uvidíte sami při první prohlídce!

Současný výběr realit v Praze vás neoslovuje? Ještě to nevzdávejte

Nenašli jste v naší nabídce nic, co by vás bezprostředně oslovilo? Nevadí. Zanechte nám kontakt na vás společně se specifikací takového druhu nemovitosti, který by vám vyhovoval.

Udejte nám:

- Preferovanou lokalitu

- Rozměry bytu, případně celkovou plochu

- Jeho cenovou relaci

- A případná další specifika, která by měl váš budoucí domov mít

V momentě, kdy se objeví nemovitost, která vaší představě odpovídá, se vám náš makléř ozve. Budete mezi prvními, kdo budou v obraze a můžete se zařídit podle toho.

Nejlepší realitní kancelář v Praze je taková, která vám pomůže co nejvýhodněji prodat…

Jsme takovou realitní kanceláří my? Udělejte si úsudek sami. Pokud chcete inzerovat svou nemovitost naším prostřednictvím, jednoduše vyplníte formulář na našem webu a my vás obratem zkontaktujeme. Následující proces bude takovýto.

- Nejprve se dohodneme na prohlídce vaši nemovitosti, a pokud ji shledáme jako odpovídající našim standardům, rádi ji vám ji pomůžeme nacenit. Cenu nastavíme s cílem co nejvyššího zisku, samozřejmě v mezích prodatelnosti. Naše dlouhodobé zkušenosti na trhu s realitami se takto zúročí.

- Nedílnou součástí prodeje je dnes i takzvaný homestaging. Naaranžujeme a nafotíme vaši nemovitost tak, aby na případné kupce působila co nejlépe a motivovala je k nákupu. Jakmile bude hotovo, začneme nemovitost inzerovat na našem portálu.

- Obstaráme a zaštítíme veškerý právní a další servis nutný k převodu, popřípadě pronájmu vaší nemovitosti. Včetně převodu energií, vyplnění daňového přiznání a dalších doplňkových služeb, díky nimž půjde celý proces jako na drátkách.

- Budete-li chtít, můžeme vaši nemovitost nabízet dříve, než bude zahájen její oficiální prodej, a to pečlivě vybrané skupině movitých a důvěryhodných investorů.

- Náš makléř vám bude samozřejmě stále dispozici pro případ jakýchkoliv dotazů či požadavků.

Prodej nemovitosti je s námi nejen snadný, ale i rychlý. Díky kvalitní prezentaci i síti důvěryhodných zájemců bude jen otázkou chvilky, než se najde solventní kupec.

Zařaďte svou nemovitost do databáze pro přednostní zájemce…

Máte-li zájem, můžeme vaši nemovitost ještě před jejím oficiálním inzerováním na našem webu neveřejně nabídnout užšímu kruhu solventních investorů převážně ze zemí Ruska a zemí SNS.

Všichni tito investoři jsou osobně prověřeni a vázáni smlouvou o mlčenlivosti. Pokud některý z nich projeví zájem, můžete se těšit na bezproblémový prodej a brzký zisk.

Nebo se sami takovým přednostním zájemcem staňte

Můžete ale stát i takzvaně na druhé straně barikády. Pokud byste rádi měli přehled o té nejnovější nabídce nemovitostí dříve, než se oficiálně objeví na trhu, přihlaste se do naší neveřejné databáze.

Kontaktujeme vás s konkrétními podmínkami naší spolupráce, a pokud se dohodneme, můžete následně dostávat přednostní nabídky ještě před samotným zahájením prodeje.

Investujte to těch nejžhavějších nabídek na realitním trhu, než se o nich ostatní vůbec dozvědí. Zanechte nám svůj e-mail a my vás kontaktujeme ohledně podmínek zařazení do naší VIP databáze.